Осторожно! Много текста.

Криптокредитование — это возможность брать взаймы и одалживать криптовалюту за комиссию или проценты. Чтобы получить кредит и сразу начать инвестировать, достаточно просто предоставить залог через приложение кредитования DApp DeFi или криптовалютную биржу. Если стоимость залога упадет ниже определенного значения, его будет необходимо пополнить во избежание ликвидации. После погашения кредита с комиссией залоговый капитал возвращается заемщику.

Также пользователям доступны беззалоговые флеш-кредиты, которые необходимо погашать в той же транзакции. Если заемщик не может этого сделать, кредитная транзакция будет отменена до ее подтверждения. Криптокредиты упрощают и автоматизируют процесс займа и кредитования. Для многих это простой способ зарабатывать APY на удерживаемых (HODL) криптоактивах или пользоваться выгодными кредитами.

Однако криптовалютное кредитование, как и любой проект, смарт-контракт или инвестиция в блокчейн, сопряжено с финансовыми рисками. Например, использование волатильных монет в качестве залога может привести к ликвидации. Смарт-контракты, в свою очередь, подвержены взлому и атаке, что может привести к большим потерям для пользователей.

Не забывайте, что кредитование, будь то займ или одалживание, всегда лишает вас контроля над средствами и снижает вашу ликвидность. Тщательно изучите условия кредита, чтобы точно знать, когда вы сможете вернуть доступ к своим средствам и какие комиссии должны заплатить.

Введение

Говоря о прибыли и убытках в криптовалюте, нельзя не упомянуть волатильность цен и волнения на рынках. Однако блокчейн предлагает и другие способы заработка. Криптокредитование — это возможность легко дать средства в долг с относительно низкими рисками, а также занять цифровые активы с низкими процентными ставками. Криптовалютные кредиты очень удобны и выгодны как для заемщиков, так и для кредиторов, благодаря чему они активно используются обеими сторонами.

Что такое криптокредитование

Криптокредитование осуществляется следующим образом: криптовалюта одного пользователя предоставляется другому за определенную плату. На разных платформах механизм кредитования может немного отличаться, но основные принципы везде одни. Данная услуга доступна как на централизованных, так и на децентрализованных платформах.

Вы можете не только занимать средства, но и получать пассивный доход в виде процентов за размещение криптовалюты в пуле, который будет управлять вашими средствами. Риск потери денег в этом случе обычно невелик, однако это будет зависеть от надежности используемого смарт-контракта. Сохранность средств гарантируется тем, что заемщик предоставляет залог, а управление кредитом осуществляется платформами CeFi (централизованного финансирования), например Binance.

Как работает криптокредитование или криптокредит

В криптокредитовании участвуют три стороны: кредитор, заемщик и платформа DeFi (децентрализованные финансы) или же криптобиржа. Обычно получатель кредита вносит залог (обеспечение), прежде чем получить криптовалюту. Также доступен вариант беззалогового флеш-кредита (подробнее об этом ниже). В этом случае в роли кредитора будет выступать смарт-контракт, выпускающий стейблкоины, или платформа, выдающая средства другого пользователя. Кредиторы размещают криптовалюту в пуле, который затем управляет процессом кредитования и перечисляет им проценты.

Виды криптокредитов

Флеш-кредиты

Флеш-кредиты — это возможность брать средства в долг без внесения залога. Как следует из названия, кредит выдается и погашается в рамках одного блока. Если сумма кредита с процентами не может быть возвращена, транзакция отменяется до ее подтверждения в блоке. Получается, что кредита никогда и не было, так как такая транзакция не подтверждалась и не добавлялась в чейн. Смарт-контракт полностью контролирует процесс кредитования, поэтому участие человека не требуется.

С флеш-кредитом медлить нельзя, так как здесь в процессе кредитования участвуют смарт-контракты. С помощью смарт-контракта создается транзакция верхнего уровня с несколькими подтранзакциями. В случае сбоя любой подтранзакции вся транзакция верхнего уровня будет отменена.

Рассмотрим пример. Предположим, некий токен торгуется по цене $1 (USD) в пуле ликвидности A и по цене $1,10 в пуле ликвидности Б. Однако у вас нет денег на покупку токенов из первого пула для дальнейшей продажи во втором. Вы можете выполнить этот арбитраж с помощью флеш-кредита и совершить покупку и продажу в одном блоке. Представим, что ваша основная транзакция берет флеш-кредит в размере 1000 BUSD на платформе DeFi и сразу же погашает его. Затем эта транзакция разбивается на несколько подтранзакций:

-

Заемные средства переводятся на ваш кошелек.

-

Вы покупаете криптовалюту на $1000 из пула ликвидности A (1000 токенов).

-

Вы продаете 1000 токенов за $1,10 и получаете $1100.

-

Вы погашаете кредит с комиссией за займ в смарт-контракте флеш-кредита.

Если хотя бы одна из подтранзакций не выполняется, кредитор отменяет кредит до подтверждения транзакции. Такой метод кредитования позволяет получать прибыль без рисков для заемщика или его залоговых средств. Также для флеш-кредитов обычно доступны залоговые свопы и ценовой арбитраж. Однако данный вид кредита используется только в чейне, так как перемещение средств в другую сеть нарушит механизм оплаты в одной транзакции.

Кредиты с обеспечением

Кредит с обеспечением (залогом) дает заемщику больше времени для использования своих средств в обмен на предоставление залога. MakerDAO — один из таких примеров, позволяющих использовать криптовалюты в качестве залога. Поскольку криптовалюта очень волатильна, соотношение займа к залогу (LTV), вероятно, будет очень низким — например 50%, то есть залог будет вдвое превышать сумму займа. Эта разница обеспечивает запас в стоимости залога на случай, если цена залоговых средств упадет. Если залог упадет ниже стоимости кредита или определенной заданной стоимости, эти средства будут проданы или переданы кредитору.

Например, кредит с 50% LTV в размере $10 000 потребует залога в размере $20 000 в эфире (ETH). Если стоимость залога упадет ниже $20 000 долларов, вам придется добавить больше средств. Если же стоимость опустится ниже $12 000 долларов, произойдет ликвидация, и средства будут переданы кредитору.

В качестве заемных средств обычно выдаются недавно созданные стейблкоины (например, DAI) или криптовалюта, которую другие пользователи дали взаймы. Кредиторы вносят активы в смарт-контракт, который также может заблокировать эти средства на определенное время. Получив средства, вы можете распоряжаться ими по своему усмотрению. Однако вам нужно будет пополнить залог в случае изменения цены, чтобы избежать ликвидации.

В случае значительного увеличения коэффициента LTV вам придется платить штраф. Процесс кредитования полностью прозрачен и управляется смарт-контрактом. После погашения кредита с процентами вы получите свой залог обратно.

Преимущества и недостатки криптокредитов

Криптокредиты широко используются в пространстве DeFi на протяжении многих лет, однако они не лишены своих недостатков. Необходимо хорошо разбираться в этом вопросе, прежде чем занимать или одалживать средства:

Преимущества

- Легкодоступный капитал. Криптокредиты выдаются всем, кто может предоставить залог или сразу же вернуть средства во флеш-кредите. Такой кредит не требует от заемщиков хорошей кредитной истории, и получить его гораздо легче, чем кредит в традиционном финансовом учреждении.

- Кредиты управляются смарт-контрактами. Смарт-контракт автоматизирует процесс кредитования, делая его более эффективным и масштабируемым.

- Простой способ получения пассивного дохода. ХОДЛеры могут размещать свою криптовалюту в хранилище и зарабатывать APY без необходимости самостоятельно управлять кредитом.

Недостатки

- Высокий риск ликвидации в зависимости от залога. Даже кредит с большим залогом может быть ликвидирован, если криптовалюта внезапно упадет в цене.

- Некоторые смарт-контракты уязвимы для атак. Плохо написанный код и наличие лазеек могут привести к потере кредитных средств или залога.

- Займы и кредиты могут увеличить общий риск портфеля. Диверсификация портфеля считается эффективной и надежной практикой, однако ее осуществление с помощью заемных средств повышает риски.

На что стоит обратить внимание

Основные рекомендации для успешного криптовалютного кредита — это использование надежной кредитной платформы и стабильных активов в качестве залога. Однако перед началом работы с кредитованием ознакомьтесь с полезными советами далее:

- Помните о рисках, связанных с передачей криптовалюты на хранение. Как только монеты покидают кошелек, их управление переходит третьей стороне (или смарт-контракту). Многие проекты могут стать целью мошенников, а в некоторых случаях монеты не получится вывести сразу.

- Проанализируйте рыночные условия, прежде чем одалживать криптовалюту. Ваши монеты могут быть заблокированы на определенный период, а значит вы не сможете реагировать на спады рынка криптовалют. Также кредитование на новой платформе может быть рискованным, поэтому иногда лучше не спешить и убедиться в надежности платформы.

- Изучите правила и условия кредита. На каждой платформе кредитования могут применяться разные правила, потому заранее изучите информацию, чтобы найти лучшие процентные ставки и выгодные условия.

Известные криптокредитные проекты

Aave

Aave — это протокол DeFi на основе Ethereum, который предлагает различные криптокредиты. Он позволяет как одалживать, так и занимать средства, а также входить в пулы ликвидности и получать доступ к сервисам DeFi. Aave наиболее известен своей работой по популяризации флеш-кредитов. Чтобы одолжить кому-то средства, необходимо внести свои токены в Aave и получить токены aToken, которые действуют как квитанция. Размер вашего дохода будет зависеть от криптовалюты, которую вы одалживаете.

Abracadabra

Abracadabra — это мультичейн-проект DeFi, в котором пользователи размещают процентные токены в стейкинге в качестве залога. Пользователи вносят свои средства в кредитный пул или оптимизатор доходности и получают процентные токены. Владение ими предоставляет доступ к первоначальному депозиту с заработанными процентами.

Вы также можете разблокировать процентные токены, используя их в качестве залога, чтобы одолжить стейблкоин Magic Internet Money (MIM). Также можно размещать стейблкоины в смарт-контракте для получения дохода, а затем использовать процентные токены для генерации MIM. Если ваши стейблкоины не подвержены волатильности, вероятность ликвидации остается низкой.

Binance

Binance предлагает не только стандартные услуги биржи, но и множество других финансовых криптопродуктов, которые пользователи могут давать в долг, занимать, а также использовать для получения пассивного дохода. Если вы не хотите самостоятельно управлять кошельком DeFi через DApps, попробуйте воспользоваться проектами CeFi (централизованного финансирования). Binance предоставляет доступ к простым займам с криптовалютными залогами в различных токенах и монетах, включая биткоин (BTC), ETH и BNB. Средства для этих кредитов поступают от пользователей Binance, которые хотят получать проценты от удерживаемой криптовалюты.

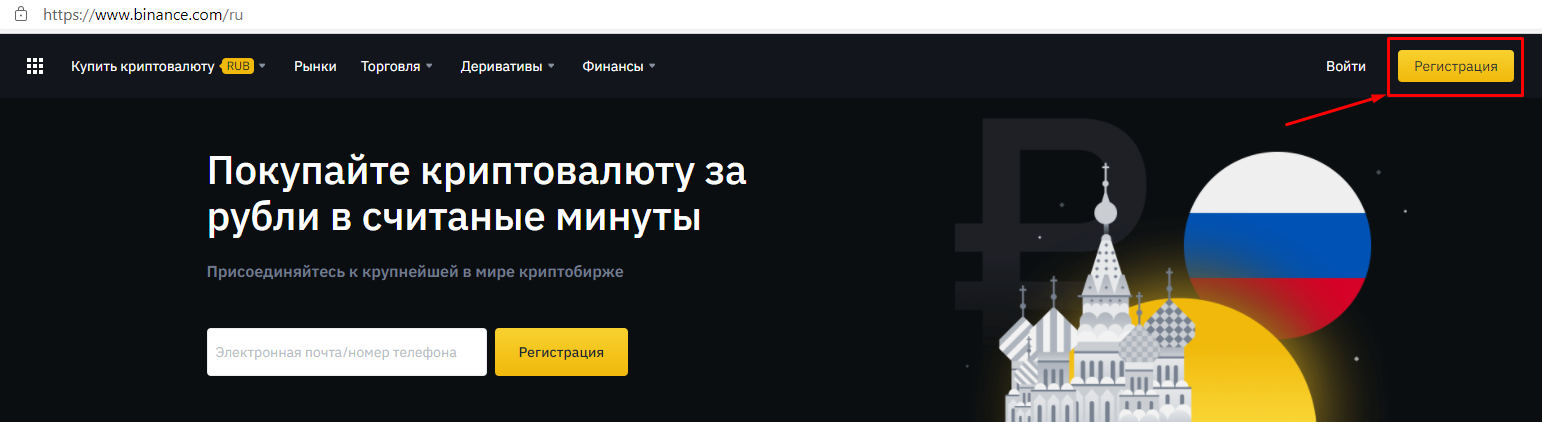

Как взять криптозайм на Binance

Криптовалюту можно легко взять в кредит прямо из аккаунта Binance. Для этого авторизуйтесь и перейдите на страницу криптозаймов.

-

Укажите сумму кредита и желаемую криптовалюту.

-

Укажите актив и сумму обеспечения. Минимальная сумма обеспечения будет отображаться в нижнем поле на основе начального LTV на правой боковой панели.

-

Выберите срок займа.

-

Перепроверьте детали кредита и нажмите [Подтвердить заем].

Резюме

При ответственном подходе платформы криптокредитования приносят пользу как заемщикам, так и кредиторам. Также они дарят ХОДЛерам еще один вариант пассивного дохода, а инвесторам — возможность получать максимум выгоды от своих средств, используя их в качестве залога. Независимо от того, какой проект вы выберете для управления своими кредитами — DeFi или CeFi, обязательно изучите условия кредитования и отдавайте предпочтение надежным платформам. Технология блокчейн упростила процесс криптокредитования, подарив нам новый мощный инструмент для получения прибыли.