Римесса (производное от англ. remittance) - это международный денежный перевод, обычно между людьми, которые живут в разных странах. В большинстве случаев это предполагает трудового мигранта, отправляющего деньги на родину.

Сегодня римесса представляет собой крупнейший приток финансов в развивающиеся страны, превосходящий прямые иностранные инвестиции и официальную помощь в целях развития. По данным World Bank Group (не доступен в РФ), за последние годы в отрасли денежных переводов наблюдался значительный рост, который с 8,8% в 2017 году вырос до 9,6% в 2018 году.

Некоторые развивающиеся страны в сильной степени зависимы от зарубежного финансирования, что делает подобные денежные транзакции одной из основных составляющих их экономики. Таким образом, переводы трудящихся мигрантов в настоящее время являются одним из основных источников дохода для многих стран. Например, ВВП Гаити в 2017 году на 29% состояло из подобных денежных переводов. В 2018 году этот показатель вырос до 30,7%.

Существующие проблемы

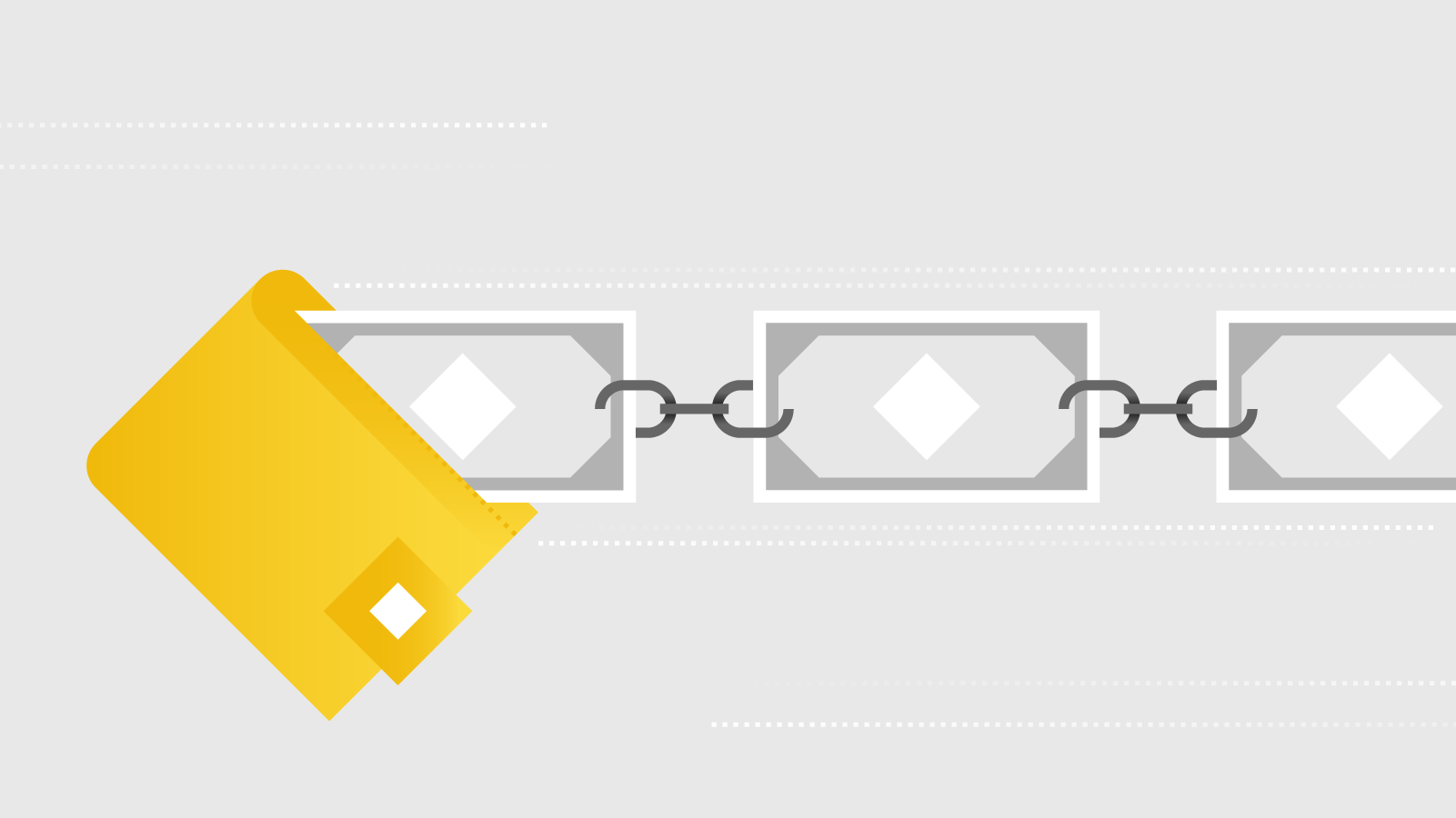

По оценкам The World Bank, в настоящее время средняя стоимость отправки денежного перевода в размере 200$ составляет около 7% (в среднем). Учитывая, что общая сумма международных финансовых операций за 2018 год составляет 689 миллиардов долларов, 7% приравнивается к 48 миллиардам, которые были выделены на операционные расходы.

В дополнение к высоким комиссионным сборам, большая часть решений связанных с денежными переводами напрямую зависит от сторонних поставщиков услуг и финансовых учреждений. Потребность в нескольких посредниках делает существующую систему крайне неэффективной, не только по причине высокой стоимости операций, но и в связи с тем, что переводы могут длится от нескольких дней до нескольких недель.

В таком контексте, технология блокчейн может предоставить жизнеспособную и более эффективную альтернативу для индустрии денежных переводов. В этой статье представлены некоторые возможности существующих решений, а также несколько примеров существующих компаний, работающих в данном направлении.

Является ли блокчейн решением?

Основная цель компаний, которые занимаются римессой, это упростить весь процесс с помощью ликвидации ненужных посредников. Идея состоит в том, чтобы предложить решение, которое обеспечит практически мгновенные денежные транзакции. В отличие от традиционных сервисов, блокчейн-сеть не нуждается в медленном процессе утверждения операций, которые обычно проходят через нескольких посредников и большой объем ручной работы.

Вместо этого международные финансовые операции на блокчейне осуществляются на основе распределенной сети компьютеров. Это означает, что одновременно несколько устройств принимают участие в процессе проверки и подтверждения транзакций, что также может быть реализовано децентрализованным и безопасным способом. По сравнению с традиционной банковской системой, технология блокчейн может обеспечить более быстрые и надежные платежные решения при гораздо более низких затратах.

Другими словами, технология блокчейн может решить некоторые из основных проблем, с которыми сталкивается индустрия международных денежных переводов, это высокие комиссионные сборы и длительное время ожидания транзакции. В свою очередь операционные расходы могут существенно снизиться за счет элементарного сокращения числа посредников.

Варианты использования

Мобильные приложения

Многие компании в данный момент экспериментируют с технологией блокчейн, чтобы начать предлагать новые платежные решения. Некоторые мобильные криптовалютные кошельки позволяют пользователям отправлять и получать цифровые активы по всему миру, а также быстро осуществлять операции по обмену между криптовалютой и различными видами фиатных валют.

Coins.ph (не доступен в РФ) является одним из примеров подобного приложения, это мобильный кошелек, который предоставляет множество актуальных функций. Пользователи могут совершать международные денежные переводы, оплачивать счета, покупать игровые кредиты или просто торговать биткоинами и другими криптовалютами. Кроме того, некоторые финансовые услуги не требуют от вас обязательного наличия банковского счета.

Цифровые платформы

Некоторые компании эксплуатируют инфраструктуру, которая напрямую взаимодействует с традиционной финансовой системой. Например, BitPesa - это африканская онлайн-платформа на блокчейне. Основанная в 2013 году, компания предоставляет свои платежные решения и обмен валютой по более низким ставкам и высокой скоростью операций.

Протокол Stellar является еще одним примером блокчейн-платформы, которая представляет индустрию денежных переводов. Stellar была основана в 2014 году с предполагаемой целью развития доступа к финансовым инструментам, объединения людей и финансовых учреждений по всему миру.

Stellar осуществляет учет всех операций в сети с помощью распределенного регистра, а также обладает своей собственной валютой, под названием Stellar lumens (XLM). Их нативный токен может использоваться в качестве промежуточной валюты для оптимизации глобальных сделок между фиатными и криптовалютными активами. Подобно BitPesa, пользователи и финансовые учреждения могут использовать платформу Stellar для отправки и получения средств с меньшими операционными издержками.

Банкоматы

Наряду с мобильными приложениями и онлайн-платформами, использование банкоматов может стать подходящим решением для отправки и получения денег по всему миру. Такой подход может быть особенно полезен в слаборазвитых районах, в которых все еще отсутствует хорошее интернет-соединение или банковская система.

Такие компании как Bit2Me и MoneyFi разрабатывают новые системы денежных переводов, которые объединяют банкоматы и блокчейн. Их цель заключается в выпуске мультифункциональных предоплаченных платежных карт.

Комбинированное использование блокчейн-регистров вместе с банкоматами может значительно снизить потребность в посредниках. Пользователям больше не нужен будет банковский счет и компании предоставляющие услуги банкоматов вероятнее всего будут взимать небольшую комиссию в процессе таких финансовых операций.

Текущие проблемы и недостатки

В тот момент как очевидность того, что технология блокчейн может привнести множество преимуществ в индустрию денежных переводов, для ее полной интеграции предстоит еще долгий путь. Ниже приведены некоторые из потенциальных барьеров и основных недостатков, а также их возможные решения.

-

Крипто-фиатная конвертация. Поскольку мировая экономика по-прежнему основана на фиатных валютах и конвертировать криптовалюту в фиат является далеко не простой задачей. В большинстве случаев для такой операции обязательным требованием является наличие банковского счета. Одноранговые (P2P) транзакции могут устранить необходимость в банке, но пользователям все равно потребуется преобразовать фиат в криптовалюту, чтобы система продолжала работать.

-

Зависимость от интернета и мобильных устройств. Миллионы людей живущих в слаборазвитых странах по-прежнему не имеют доступа к интернету, наряду с отсутствием смартфона. Как уже упоминалось ранее, блокчейн-банкоматы могут быть частью решения данной проблемы.

-

Регулирование. С юридической точки зрения криптовалюты все еще находится на очень ранней стадии. Они либо либо находятся под вопросом, либо о них не говорят вовсе, в особенности в тех странах, которые напрямую зависят от притока иностранной валюты. Однако дальнейшее внедрение блокчейн-технологий, безусловно подтолкнет регулирование вперед.

-

Сложность. Использование криптовалют и технологии блокчейн требует определенных технических знаний. Большинство пользователей по-прежнему полагаются на сторонних поставщиков услуг, поскольку автономное использование цифровых активов для них далеко непростая задача. Кроме того, многим криптовалютным кошелькам и биржам все еще не хватает образовательного контента, инструкций для пользователей, а также интуитивно понятного интерфейса.

-

Волатильность. Рынок криптовалют все еще незрелый и подвержен к резким изменениям ценовой политики активов. Как таковые, они не всегда подходят для повседневного использования, поскольку их рыночная стоимость может быстро меняться. Кроме того, сильно волатильные валюты не идеальны для людей, которые просто хотят перевести деньги из одного места в другое. Эта проблема менее актуальна, так как стейблкоины могут предложить жизнеспособное решение.

Заключение

За последнее десятилетие индустрия денежных переводов значительно возросла и возможно продолжит свое развитие в последующие годы. Высокий уровень иммиграции людей в поисках работы или возможностей для обучения скорее всего является одной из основных причин такого роста. Согласно докладу о мировой миграции 2018 года (не доступен в РФ), в 2015 было насчитано около 244 миллионов мигрантов, что примерно на 57% больше, чем за 2000 год.

Тем не менее, пространство денежных переводов по-прежнему насыщенно неэффективностью и недостатками. В следствии чего, все больше компаний начинают использовать блокчейн-технологии для обеспечения более эффективной альтернативы традиционным методам и возможно, в ближайшем будущем мы увидим более активное использование криптовалюты среди трудовых мигрантов.